What Are Bonds - พื้นฐานของการลงทุนในพันธบัตรองค์กรกับพันธบัตรเทศบาล

เมื่อหลาย ๆ คนได้ยินคำว่า "พันธบัตร" พวกเขามักจะนึกถึงพันธบัตร บริษัท ซึ่งออกโดย บริษัท ใหญ่ ๆ ในสายตาของสาธารณชน อย่างไรก็ตามมีจำนวนมากในตลาดตราสารหนี้มากกว่าแค่นั้น ในความเป็นจริงแล้วพันธบัตรเทศบาลเป็นอีกทางเลือกยอดนิยมสำหรับผู้ที่มองหาการลงทุนในพันธบัตร.

ในขณะที่พันธบัตรขององค์กรและเทศบาลจะมีคุณสมบัติที่เหมือนกันหลายอย่าง แต่ในความเป็นจริงแล้วสัตว์ป่าที่แตกต่างกันมาก การทำความเข้าใจความแตกต่างระหว่างทั้งสองจะช่วยให้คุณตัดสินใจได้ว่าพันธบัตรประเภทใดที่เหมาะกับคุณและสอดคล้องกับความต้องการทางการเงินและกลยุทธ์การลงทุนของคุณมากที่สุด.

ข้อมูลพื้นฐานเกี่ยวกับตราสารหนี้

พันธบัตรเป็นตราสารหนี้หรือเงินกู้ที่ออกเพื่อยืมเงิน เมื่อคุณซื้อพันธบัตรสิ่งที่คุณต้องทำคือตกลงยินยอมให้ผู้ออกเงินจำนวนหนึ่งเป็นระยะเวลาที่กำหนดไว้ล่วงหน้า โดยทั่วไปในทางกลับกันผู้กู้ตกลงที่จะชำระดอกเบี้ยในอัตราคงที่ตลอดอายุของพันธบัตร เมื่อระยะเวลาของพันธบัตรสิ้นสุดลงผู้กู้จะต้องชำระคืนเงินต้นเต็มจำนวน.

มีรูปแบบของพันธบัตรที่หลงทางจากโมเดลพื้นฐานนี้ ตัวอย่างเช่นพันธบัตรศูนย์คูปองจะไม่จ่ายดอกเบี้ย แต่สามารถซื้อได้โดยมีส่วนลดจากมูลค่าที่ตราไว้ พันธบัตร zero-coupon ที่มีมูลค่าหน้า $ 10,000 และครบกำหนด 10 ปีอาจทำการซื้อขายในวันนี้ด้วยมูลค่าที่ตราไว้เพียง 60% หรือ $ 6,000 ซึ่งหมายความว่าคุณจะจ่าย $ 6,000 ต่อหน้า แต่ไถ่ถอนพันธบัตรใน 10 ปีสำหรับการจ่ายเงิน ของ $ 10,000.

ประเภทพันธบัตรอื่น ๆ ที่มีอยู่ อย่างไรก็ตามพันธบัตรที่จ่ายดอกเบี้ยนั้นเป็นเรื่องที่พบได้บ่อยที่สุด.

มีสองวิธีในการทำเงินโดยการลงทุนในพันธบัตรที่มีดอกเบี้ย: คุณสามารถถือพันธบัตรและรวบรวมการจ่ายดอกเบี้ยตลอดระยะเวลาของเงื่อนไขนั้น ๆ หรือคุณสามารถขายพันธบัตรของคุณได้ที่พรีเมี่ยมก่อนที่จะครบกำหนด เนื่องจากมูลค่าของพันธบัตรสามารถขึ้นหรือลงขึ้นอยู่กับสภาวะตลาดคุณอาจขายพันธบัตรได้มากกว่าที่คุณจ่ายให้.

ปัจจัยต่างๆเช่นอัตราดอกเบี้ยและการจัดอันดับหรือผลการดำเนินงานของ บริษัท สามารถส่งผลกระทบต่อมูลค่าของพันธบัตรของคุณ พันธบัตรและอัตราดอกเบี้ยมีแนวโน้มที่จะมีความสัมพันธ์แบบผกผัน เมื่ออัตราดอกเบี้ยสูงขึ้นราคาพันธบัตรมีแนวโน้มที่จะลดลงและในทางกลับกันอัตราดอกเบี้ยที่ลดลงทำให้พันธบัตรที่จ่ายอัตราดอกเบี้ยสูงขึ้นน่าสนใจยิ่งขึ้น การจัดอันดับของผู้ออกตราสารสามารถมีอิทธิพลต่อราคาพันธบัตรเพื่อให้เมื่อการจัดอันดับเพิ่มขึ้นเช่นกันเช่นเดียวกับราคาพันธบัตร ในทำนองเดียวกันถ้าคุณซื้อพันธบัตร บริษัท และผู้ออกแถลงการณ์ผลกำไรเป็นบวกคุณอาจเห็นมูลค่าที่ตราไว้ของพันธบัตรของคุณเพิ่มขึ้น.

หุ้นกู้

หุ้นกู้ภาคเอกชนเป็นสินเชื่อที่ออกโดย บริษัท บริษัท มักออกพันธบัตรเพื่อชำระสิ่งต่าง ๆ เช่นการวิจัยและพัฒนาค่าใช้จ่ายในการดำเนินงานและการขยายตัว หุ้นกู้ของ บริษัท ได้รับการสนับสนุนโดยความสามารถของ บริษัท ผู้ออกหลักทรัพย์ในการชำระคืนสิ่งที่ยืมมาโดยทั่วไปผ่านการขายการดำเนินงานและสินทรัพย์.

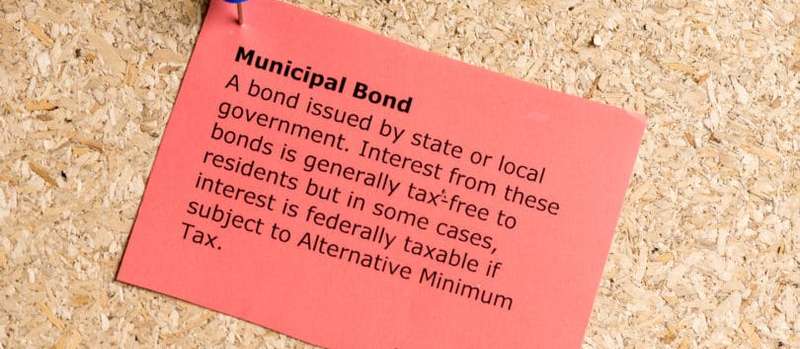

พันธบัตรเทศบาล

พันธบัตรเทศบาลหรือ "พันธบัตร muni" สำหรับระยะสั้นเป็นสินเชื่อที่ออกโดยหน่วยงานของรัฐหรือเทศบาล โดยทั่วไปพันธบัตรเทศบาลจะใช้เพื่อสนับสนุนโครงการสาธารณะเช่นโครงสร้างพื้นฐานการซ่อมแซมถนนโรงพยาบาลและระบบโรงเรียน.

นี่เป็นพันธบัตรเทศบาลที่พบมากที่สุดสองประเภท:

- พันธบัตรภาระผูกพันทั่วไป. เรียกว่า "GO พันธบัตร" สำหรับระยะสั้นเหล่านี้ได้รับการสนับสนุนโดยศรัทธาเต็มเครดิตและอำนาจการจัดเก็บภาษีของผู้ออกซึ่งโดยปกติจะเป็นเมืองรัฐมณฑลหรือเขตการปกครอง.

- พันธบัตรรายได้. พันธบัตรเหล่านี้ได้รับการสนับสนุนจากรายได้ที่เกิดจากโครงการที่ออกให้กองทุน.

พันธบัตรภาระผูกพันทั่วไปมักจะถือว่าปลอดภัยกว่าพันธบัตรรายได้เพราะผู้ออกสามารถใช้วิธีการใด ๆ ที่จำเป็นในการจ่ายคืนผู้ให้กู้ ตัวอย่างเช่นเมืองสามารถขึ้นภาษีหากจำเป็นเพื่อชำระเงินตามกำหนดเวลา.

ในทางตรงกันข้ามพันธบัตรรายได้ขึ้นอยู่กับรายได้จากโครงการที่เฉพาะเจาะจงเพื่อชำระคืนเงินกู้ ตัวอย่างเช่นหากเมืองออกพันธบัตรรายได้เพื่อสร้างถนนที่เก็บค่าผ่านทางใหม่เงินที่เก็บจากผู้สัญจรจะถูกใช้เพื่อชำระเงินตามกำหนดเวลาให้กับผู้ถือหุ้นกู้.

พันธบัตรรายได้มีความเสี่ยงน้อยกว่าพันธบัตรภาระผูกพันทั่วไปเนื่องจากความสามารถของผู้ออกตราสารในการชำระคืนพันธบัตรนั้นเชื่อมโยงโดยตรงกับกระแสรายได้ที่เฉพาะเจาะจง ต่างจากพันธบัตรพันธะทั่วไปเทศบาลไม่สามารถเพียงแค่แตะทรัพยากรอื่น ๆ หากโครงการที่เป็นปัญหานั้นสร้างรายได้ไม่เพียงพอผู้ออกต้องสงสัยจะเสี่ยงต่อการผิดนัดชำระหรือไม่ชำระเงินตามที่ควรจะเป็น.

ความเสี่ยงของการลงทุนในพันธบัตร

พันธบัตรของ บริษัท และเทศบาลมีระดับความเสี่ยง การทำความเข้าใจความเสี่ยงเหล่านี้เป็นส่วนสำคัญในการลงทุนอย่างมีประสิทธิภาพ.

- ความเสี่ยงเริ่มต้น. ค่าเริ่มต้นคือความล้มเหลวของฝ่ายที่ชำระเงินตามกำหนด ผู้ออกหุ้นกู้จะถือว่าผิดนัดหากไม่สามารถจ่ายดอกเบี้ยหรือจ่ายคืนเงินต้นให้แก่ผู้ถือหุ้นกู้ ในความเป็นจริงหากผู้ออกแม้กระทั่งวันที่ล่าช้าในการชำระเงินที่กำหนดไว้ก็ถือว่าเป็นค่าเริ่มต้น เพื่อลดความเสี่ยงในการได้รับผลกระทบจากการผิดนัดชำระหนี้คุณสามารถซื้อพันธบัตรที่มีอันดับความน่าเชื่อถือสูง ผู้ออกตราสารที่มีอันดับเครดิตที่น่าพอใจถือว่ามีความมั่นคงทางการเงินมากขึ้นและมีแนวโน้มที่จะผิดนัดชำระหนี้น้อยกว่า หากคุณซื้อพันธบัตรที่มีอันดับความน่าเชื่อถือต่ำกว่าและมีความเสี่ยงในการผิดนัดชำระสูงกว่าปกติคุณจะได้รับผลตอบแทนด้วยอัตราดอกเบี้ยที่สูงขึ้น พันธบัตรที่ถือว่าปลอดภัยจะจ่ายน้อยลงเพราะคุณถือว่ามีความเสี่ยงน้อยกว่าเมื่อคุณซื้อ.

- ความเสี่ยงด้านอัตราดอกเบี้ย. เมื่อคุณซื้อพันธบัตรคุณจะล็อคเงินของคุณในช่วงเวลาที่แน่นอนความยาวที่แน่นอนจะถูกกำหนดโดยข้อกำหนดเฉพาะของพันธบัตร คุณอาจเสียโอกาสในการซื้อพันธบัตรอื่น ๆ ที่เสนออัตราดอกเบี้ยที่ดีกว่า สิ่งที่ต้องจดจำเกี่ยวกับอัตราดอกเบี้ยคือพวกเขาสามารถเปลี่ยนแปลงได้ตลอดเวลาและเป็นไปได้ที่ บริษัท หรือเทศบาลเดียวกันจะออกพันธบัตรในอัตราหนึ่งปีและในอัตราที่สูงขึ้นปีหรือสองปี.

- ความเสี่ยงการโทร. เมื่อผู้ออกตราสารเรียกพันธบัตรมันจะไถ่ถอนพันธบัตรนั้นก่อนวันครบกำหนด หากเงื่อนไขของพันธบัตรอนุญาตให้ผู้ออกตราสารใช้ตัวเลือกการโทรผู้ออกสามารถใช้ประโยชน์จากอัตราดอกเบี้ยที่ต่ำกว่าเรียกพันธบัตรและออกหุ้นกู้ในอัตราที่ต่ำกว่า หากสิ่งนี้เกิดขึ้นกับคุณในฐานะผู้ถือหุ้นกู้คุณจะได้รับเงินต้นคืนเต็มจำนวน แต่ถ้าคุณต้องการนำเงินนั้นกลับไปเป็นพันธบัตรคุณจะติดการลงทุนในสิ่งที่จ่ายน้อยกว่า.

ตัวอย่างเช่นสมมติว่าคุณซื้อพันธบัตรอายุ 10 ปีอัตราดอกเบี้ย 2% หากอัตราดอกเบี้ยสูงขึ้นในอีกไม่กี่ปีข้างหน้าและ บริษัท เดียวกันเริ่มออกพันธบัตรที่จ่าย 4% พันธบัตรของคุณมีแนวโน้มที่จะสูญเสียมูลค่า ถ้าคุณขายมันก่อนที่มันจะโตคุณก็อาจจะสูญเสียเงินต้น.

ในทางกลับกันสิ่งที่ดีเกี่ยวกับพันธบัตรก็คือไม่ว่ามูลค่าตลาดจะเป็นอย่างไรในเวลานั้นถ้าคุณถือจนถึงวันครบกำหนดคุณจะไม่สูญเสียเงินต้นใด ๆ ตราบใดที่ผู้ออกตราสารไม่ได้ ' ค่าเริ่มต้น.

อันดับตราสารหนี้

ทั้งพันธบัตรเทศบาลและบรรษัทตามระบบการจัดอันดับที่อนุญาตให้นักลงทุนได้รับความรู้สึกของวิธีการที่ผู้ออกตราสารของพวกเขาจะ faring การเงิน การให้คะแนนไม่สามารถป้องกันคุณจากความเสี่ยงของอัตราดอกเบี้ย แต่สามารถ (เท่าที่) สามารถป้องกันคุณจากความเสี่ยงเริ่มต้น.

การจัดอันดับตราสารหนี้ที่สูงขึ้นมีโอกาสน้อยที่ผู้ออกตราสารจะผิดนัดชำระหนี้ พันธบัตรองค์กรและเทศบาลได้รับการจัดอันดับในลักษณะเดียวกัน.

นี่คือสามหน่วยงานจัดอันดับหลักที่ใช้ในการประเมินพันธบัตร:

- Standard & Poor's (S&P)

- มูดี้ส์

- ฟิทช์

S&P และ Fitch ใช้ระบบการจัดอันดับที่คล้ายกันในขณะที่ระบบของ Moody นั้นแตกต่างกันเล็กน้อย พันธบัตรของ บริษัท หรือเทศบาลที่ระดับ BBB- หรือ Baa3 หรือสูงกว่านั้นถือเป็นระดับการลงทุนซึ่งหมายความว่าพวกเขามีความเสี่ยงต่ำจากการผิดนัด ในทางตรงกันข้ามพันธบัตรที่มีอันดับต่ำกว่า BBB- หรือ Baa3 ถือเป็นพันธบัตรขยะซึ่งหมายความว่าพวกเขามีแนวโน้มที่จะผิดนัดชำระหนี้มากกว่า.

ความแตกต่างของพันธบัตร บริษัท และเทศบาล

ถึงแม้ว่าองค์กรและเทศบาลจะมีลักษณะเหมือนกันหลายประการ แต่ก็มีความแตกต่างที่สำคัญระหว่างสองสิ่งนี้.

เทียบกับ Civic กำไร

หุ้นกู้ของ บริษัท ใช้เพื่อระดมทุนเพื่อให้ บริษัท สามารถดำเนินงานต่อไปและในที่สุดก็สร้างรายได้ พันธบัตรเทศบาลมีความแตกต่างในการที่พวกเขาใช้เพื่อสนับสนุนโครงการสาธารณะและทำให้เมืองเมืองและมณฑลต่างๆดำเนินไปอย่างราบรื่น.

บ่อยครั้งที่วัตถุประสงค์ของโครงการที่ได้รับเงินสนับสนุนจากพันธบัตรเทศบาลคือการยกระดับคุณภาพชีวิตของผู้ที่อาศัยอยู่ในท้องถิ่นที่ออก ในเรื่องนี้หลายคนมักจะเปรียบเสมือนพันธบัตรเทศบาลกับองค์กรที่ไม่แสวงหากำไรซึ่งจุดประสงค์ในการออกหุ้นกู้นั้นไม่ได้เป็นการสร้างรายได้ แต่เพื่อให้บริการแก่ประชาชน แม้แต่ถนนและสะพานที่เก็บค่าผ่านทางซึ่งมักได้รับทุนจากพันธบัตรเทศบาลก็ไม่ถือว่าเป็น "ผลกำไร" ในลักษณะเดียวกับ บริษัท มหาชน ในขณะที่ถนนและสะพานที่สร้างรายได้นำมาซึ่งเงินจำนวนนั้นมักถูกนำมาใช้เพื่อให้พวกเขาได้รับการปรับปรุงและดูแลรักษา - มันไม่ได้เป็นเพียงการปิดท้ายในบัญชีธนาคารของใครบางคน.

นักลงทุนพันธบัตรที่มีความมุ่งมั่นต่อชุมชนหรือการลงทุนในเมืองโดยทั่วไปเลือกพันธบัตรเทศบาลมากกว่าพันธบัตร บริษัท พันธบัตรเทศบาลจะออกบ่อยครั้งเพื่อสร้างระบบโรงพยาบาลพัฒนาโครงการบ้านจัดสรรในละแวกใกล้เคียงให้บริการปรับปรุงโรงเรียนและทำความสะอาดสวนสาธารณะและสวนชุมชน ในทางกลับกันหุ้นกู้มักใช้เพื่อพัฒนาผลิตภัณฑ์ที่ บริษัท ขายเพื่อทำกำไร.

สถานะการยกเว้นภาษี

ดอกเบี้ยที่ได้รับจากหุ้นกู้นั้นขึ้นอยู่กับการเก็บภาษีของรัฐบาลกลางรัฐและท้องถิ่น อย่างไรก็ตามด้วยพันธบัตรเทศบาลดอกเบี้ยที่คุณได้รับจะได้รับการยกเว้นจากภาษีของรัฐบาลกลางและหากคุณซื้อพันธบัตรที่ออกโดยรัฐที่คุณพำนักอยู่ดอกเบี้ยที่คุณได้รับอาจได้รับการยกเว้นภาษีของรัฐและท้องถิ่นเช่นกัน.

นอกจากนี้หากคุณซื้อพันธบัตรเทศบาลที่ออกโดยหนึ่งในดินแดนของสหรัฐอเมริกา (เช่นเปอร์โตริโก, หมู่เกาะเวอร์จินและกวม) ดอกเบี้ยจะได้รับการยกเว้นทั้งในระดับรัฐบาลกลางและรัฐ ด้วยเหตุนี้พันธบัตรเทศบาลจึงมีแนวโน้มที่จะดึงดูดผู้ที่ตกอยู่ในวงเล็บภาษีรายได้สูง.

อัตราดอกเบี้ยและผลตอบแทน

บางคนใช้คำว่า "อัตราดอกเบี้ย" และ "อัตราผลตอบแทน" สลับกันได้ แต่จริงๆแล้วมันค่อนข้างแตกต่างกัน อัตราดอกเบี้ยคือจำนวนดอกเบี้ยที่ผู้ออกหุ้นกู้ตกลงที่จะจ่ายให้คุณในขณะที่อัตราผลตอบแทนคืออัตราผลตอบแทนตามราคาปัจจุบันของพันธบัตร ครั้งเดียวที่อัตราดอกเบี้ยและผลตอบแทนเท่ากันคือเมื่อพันธบัตรมีมูลค่าตามมูลค่าหน้าเดิม.

สมมติว่าคุณซื้อพันธบัตรมูลค่า $ 10,000 และอัตราดอกเบี้ย 5% หากเป็นเช่นนั้นคุณสามารถคาดหวังดอกเบี้ยได้ $ 500 ต่อปี.

ตอนนี้สมมติว่าราคาพันธบัตร $ 10,000 ลดลงอันเนื่องมาจากสภาวะตลาดและผลที่ตามมาคือมูลค่าเพียง $ 5,000 ในกรณีนั้นอัตราผลตอบแทนใหม่คือ 10% แต่อัตราดอกเบี้ยยังคงอยู่ที่ 5% สมมติว่าผู้ออกให้ชำระเงินตามกำหนดคุณยังคงได้รับดอกเบี้ย $ 500 ต่อปี แต่ผลตอบแทนของคุณเพียง 5% ในขณะที่คนที่ซื้อพันธบัตรในราคาใหม่จะได้รับดอกเบี้ย $ 500 เท่าเดิม แต่ไม่ได้ผล 10%.

โดยรวมแล้วหุ้นกู้ของ บริษัท มีแนวโน้มที่จะเสนออัตราดอกเบี้ยและผลตอบแทนที่สูงกว่าพันธบัตรเทศบาล ตามกลยุทธ์ทางการเงินของ WM อัตราผลตอบแทนถัวเฉลี่ยของพันธบัตรเทศบาลอยู่ที่เพียง 4% จากปี 2548-2558 ในขณะที่อัตราผลตอบแทนเฉลี่ยของหุ้นกู้ภาคเอกชนอยู่ระหว่าง 5% ถึง 7% ย้อนกลับไปในปี 1991 อัตราผลตอบแทนเฉลี่ยของพันธบัตรเทศบาลอยู่ที่ประมาณ 6% เทียบกับ 11.5% สำหรับดัชนีตลาดหุ้น S&P 500 ตามการวิเคราะห์นี้.

ในทางตรงกันข้ามพันธบัตรเทศบาลให้ดอกเบี้ยปลอดภาษีซึ่งช่วยชดเชยรายได้ที่สูญเสียไปบางส่วนเนื่องจากอัตราดอกเบี้ยสูงขึ้น หากคุณไม่ได้อยู่ในกรอบภาษีสูงเป็นพิเศษหรือถ้าคุณรู้ว่าคุณกำลังขาดทุนจากการลงทุนของคุณในปีนั้น ๆ (และสามารถบันทึกการขาดทุนเหล่านี้ออกจากกำไรภาษีของคุณ) อาจทำให้มากขึ้น ความรู้สึกทางการเงินในการลงทุนในพันธบัตรของ บริษัท ที่ให้ผลตอบแทนสูงกว่าและจ่ายภาษีในสิ่งที่คุณสนใจ.

ในการกระทบยอดผลต่างระหว่างดอกเบี้ยพันธบัตรองค์กรที่ต้องเสียภาษีและดอกเบี้ยพันธบัตรเทศบาลปลอดภาษีคุณสามารถคำนวณอัตราผลตอบแทนเทียบเท่าภาษีได้ วิธีนี้จะช่วยให้คุณทราบได้ว่าหุ้นกู้ขององค์กรที่ต้องเสียภาษีหรือพันธบัตรของเมืองที่ได้รับการยกเว้นภาษีจะเป็นตัวเลือกที่ทำกำไรได้มากที่สุด.

เครื่องคิดเลขออนไลน์พร้อมที่จะช่วยให้คุณเรียกใช้ตัวเลขหรือถ้าคุณรู้สึกกล้าหาญคุณสามารถใช้สูตรต่อไปนี้: rm = rc (1-t) หรือ RC = RM / (1-t)

- rm = อัตราดอกเบี้ยพันธบัตรเทศบาล

- rc = อัตราดอกเบี้ยพันธบัตรองค์กร

- t = อัตราภาษี

สมมติว่าคุณตกอยู่ในวงเล็บภาษี 30% และกำลังหาซื้อพันธบัตรเทศบาลที่จ่ายดอกเบี้ย 4%.

- rc = 4% / (70%)

- rc = 0.0571 = 5.71%

เมื่อใช้สมการข้างต้นคุณสามารถกำหนดได้ว่าการได้รับดอกเบี้ยปลอดภาษี 4% นั้นเทียบเท่ากับการซื้อพันธบัตรองค์กรที่มีอัตราดอกเบี้ย 5.71% และการจ่ายภาษีสำหรับรายได้ของคุณ.

ความเสี่ยงเริ่มต้น

พันธบัตรขององค์กรและเทศบาลมาพร้อมกับระดับความเสี่ยงเริ่มต้น ดังกล่าวว่าพันธบัตรเทศบาลมีอัตราการผิดนัดชำระต่ำในอดีตและจาก LearnBonds พันธบัตรเทศบาลมีแนวโน้มที่จะผิดนัดชำระหนี้น้อยกว่าการจัดอันดับหุ้นกู้ของ บริษัท ที่ได้รับการจัดอันดับโดยเปรียบเทียบ 50 ถึง 100 เท่า นอกจากนี้ตามที่ Liberty Street Economics ระบุว่า S&P มีค่าเริ่มต้นเพียง 47 muni ระหว่างปี 1986 และ 2011 และ Moody's รายงานเพียง 71 ระหว่างปี 1970 และ 2011 โดยตรงกันข้าม S&P รายงานค่าเริ่มต้นของหุ้นกู้ 2,015 และ Moody's รายงาน 1,784 ในช่วงเวลาเดียวกัน.

หากคุณซื้อพันธบัตรเทศบาลที่มีอันดับความน่าเชื่อถือสูงคุณก็มีโอกาสน้อยที่จะได้รับค่าเริ่มต้น จากข้อมูลของ Invesco ตั้งแต่ปี 1970 ไม่มีการผิดนัดพันธบัตรเทศบาลที่ได้รับการจัดอันดับ Aaa และจากจุดนั้นเพียง 0.01% ของพันธบัตร muni ที่มีการจัดอันดับ Aa เป็นค่าเริ่มต้น ในทางตรงกันข้ามหุ้นกู้ที่ได้รับการจัดอันดับ Aa นั้นมีอัตราเริ่มต้นที่ 0.99% ตั้งแต่ปี 1970 และหุ้นกู้ที่ได้รับการจัดอันดับ Aaa นั้นมีอัตราเริ่มต้นที่ 0.49%.

เมื่อคุณจัดการกับค่าเริ่มต้นสิ่งหนึ่งที่คุณต้องการทราบคืออัตราการกู้คืนซึ่งเป็นขอบเขตที่ผู้ถือหุ้นกู้จะได้รับการชำระในสิ่งที่พวกเขาเป็นหนี้หลังจากค่าเริ่มต้นของผู้ออกตราสาร พันธบัตรเทศบาลมีแนวโน้มที่จะฟื้นตัวได้ดีกว่าหุ้นกู้ ในความเป็นจริงตาม Municipalbonds.com อัตราการกู้คืนสำหรับพันธบัตรภาระผูกพันทั่วไปอยู่ใกล้ 100% และตาม Moody's อัตราการกู้คืนสูงสุดสำหรับพันธบัตรเทศบาลอยู่ที่ประมาณ 60% จากปี 1970 ถึง 2013 ในขณะที่อัตราการกู้คืนสำหรับหุ้นกู้ บริษัท เพียง 48% จาก 2530 ถึง 2556.

การลงทุนขั้นต่ำ

หนึ่งในอุปสรรคที่ยิ่งใหญ่ที่สุดในการเข้าสู่พันธบัตรเทศบาลคือความจริงที่ว่าส่วนใหญ่มาพร้อมกับข้อกำหนดการลงทุนขั้นต่ำ แม้ว่าสิ่งนี้จะเป็นจริงเช่นเดียวกันกับหุ้นกู้ภาคเอกชน แต่พันธบัตรเทศบาลส่วนใหญ่ต้องการการลงทุนขั้นต่ำ $ 5,000 ในทางกลับกันหุ้นกู้มักจะสามารถซื้อได้ในราคา 1,000 เหรียญทำให้เข้าถึงประชาชนได้ง่ายขึ้น.

ขนาดตลาด

ตลาดตราสารหนี้ของเทศบาลมีขนาดเพียงหนึ่งในสามของตลาดตราสารหนี้ของ บริษัท ซึ่งหมายความว่ามีโอกาสในการลงทุนที่มากขึ้นเมื่อมาถึงหุ้นกู้ ตลาดตราสารหนี้ของเทศบาลมีขนาดประมาณ 3.7 ล้านล้านดอลลาร์ในขณะที่ตลาดตราสารหนี้ของ บริษัท มีปัญหาหนี้ค้างชำระประมาณ 11 ล้านล้านดอลลาร์.

สภาพคล่องของพันธบัตร

เมื่อคุณซื้อพันธบัตรคุณจะถูกล็อคด้วยเงื่อนไขใดก็ตามที่สัญญาของพวกเขาระบุ ตัวอย่างเช่นหากคุณซื้อพันธบัตร 20 ปีคุณจะถูกล็อคด้วยอัตราดอกเบี้ยใด ๆ ก็ตามที่พันธบัตรนั้นจ่ายไปตลอดระยะเวลา 20 ปี ทางออกเดียวของคุณคือการขายพันธบัตรให้ดีขึ้นหรือแย่ลง.

หากสภาวะตลาดดีคุณสามารถทำกำไรโดยการขายพันธบัตรของคุณมากกว่าสิ่งที่คุณจ่ายไป อย่างไรก็ตามหากสภาวะตลาดไม่เอื้ออำนวยหรือหากตราสารหนี้ที่คุณต้องการขายนั้นไม่เป็นที่พึงปรารถนาเนื่องจากมีอันดับความน่าเชื่อถือต่ำคุณอาจเลิกรับน้อยกว่าที่คุณจ่าย.

โดยทั่วไปแล้วการออกหุ้นกู้จะมีสภาพคล่องมากกว่าพันธบัตรเทศบาลซึ่งหมายความว่าคุณมีโอกาสที่จะขายพันธบัตร บริษัท ได้ดีขึ้นโดยไม่ขาดทุน เหตุผลนี้เป็นเพราะหุ้นกู้ของ บริษัท มีการซื้อขายอย่างแข็งขันในตลาดหลักทรัพย์นิวยอร์ก ในทางกลับกันพันธบัตรเทศบาลมักจะซื้อและขายในสิ่งที่เรียกว่าตลาดแบบขายตรงตามเคาน์เตอร์ซึ่งหมายความว่าพวกเขาไม่ได้ทำการซื้อขายแลกเปลี่ยน.

หากมีการจดทะเบียนตราสารหนี้ในการแลกเปลี่ยนก็สามารถซื้อหรือขายได้ตลอดเวลา แม้ว่าโดยทั่วไปแล้วจะมีการเสนอขายพันธบัตรเทศบาลเพียงเล็กน้อยในเวลาใดก็ตามและสิ่งที่เสนออาจแตกต่างกันไปในแต่ละวัน เนื่องจากพันธบัตรเทศบาลไม่ได้ทำการซื้อขายแลกเปลี่ยนคุณจะมีโอกาสน้อยที่จะหาผู้ซื้อเมื่อคุณตัดสินใจว่าคุณพร้อมที่จะขาย.

การรายงานการเปิดเผยข้อมูลและค่าธรรมเนียมนายหน้า

บริษัท ผู้ออกหุ้นกู้จะต้องเปิดเผยข้อมูลบางอย่างที่เปิดเผยต่อสาธารณะซึ่งอาจส่งผลกระทบต่อพันธบัตรของพวกเขาเช่นปัญหาทางการเงินหรือรายได้ นอกจากนี้เมื่อมีการซื้อและขายหุ้นกู้จะต้องเปิดเผยราคาที่ซื้อขายที่.

ในทางกลับกันพันธบัตรเทศบาลไม่ได้มีข้อกำหนดการเปิดเผยข้อมูลที่เหมือนกันทั้งในส่วนของผู้ออกหลักทรัพย์และโบรกเกอร์ดังนั้นจึงมีข้อมูลน้อยลงสำหรับนักลงทุนที่ต้องการประเมินผล อย่างไรก็ตามมีการดำเนินการตามขั้นตอนต่างๆเพื่อให้ตลาดตราสารหนี้ของเทศบาลมีความโปร่งใสมากขึ้น เมื่อวันที่ 13 กุมภาพันธ์ 2558 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์หลุยส์เออากีลาร์ได้ออกแถลงการณ์เรียกร้องให้มีการเปลี่ยนแปลงเพื่อช่วยให้ตลาดตราสารหนี้ของเทศบาลมีความเป็นธรรมและเข้าถึงได้มากขึ้นสำหรับนักลงทุนรายย่อย.

นอกจากนี้เนื่องจากโดยทั่วไปพันธบัตรเทศบาลจะไม่ถูกซื้อจากการแลกเปลี่ยนโบรกเกอร์และผู้จำหน่ายที่ขายพวกเขามักจะเรียกเก็บเงินมาร์กอัปที่สร้างขึ้นในราคาที่พวกเขาเสนอ นอกจากนี้คุณอาจจ่ายค่าคอมมิชชั่นซึ่งสามารถเพิ่มค่าใช้จ่ายของคุณและกินไปในสิ่งที่คุณหวังว่าจะทำกำไรจากการลงทุนของคุณ แม้ว่าคุณอาจจ่ายค่าคอมมิชชั่นสำหรับหุ้นกู้ของ บริษัท เช่นกัน แต่สิ่งเหล่านั้นไม่น่าจะมีมาร์กอัปประเภทเดียวกันเพราะพวกเขามีให้ใช้กันอย่างแพร่หลายและมีราคาที่ง่ายต่อการติดตาม.

แม้ว่าข้อมูลพันธบัตรเทศบาลอาจเป็นเรื่องยากที่จะทำได้ แต่เว็บไซต์ของคณะกรรมการกำหนดกฎเกณฑ์หลักทรัพย์แห่งชาติเป็นทรัพยากรที่ดีเยี่ยม มันมีข้อมูลที่สำคัญเช่นกิจกรรมการค้าและราคาพันธบัตรในอดีต.

คำสุดท้าย

พันธบัตรองค์กรและเทศบาลมีข้อดีและข้อเสีย หุ้นกู้ภาคเอกชนมักจะให้โอกาสในการทำกำไรที่สูงขึ้น ในทางตรงกันข้ามพันธบัตรเทศบาลมีแนวโน้มที่จะให้ผลตอบแทนที่ต่ำกว่าพันธบัตร บริษัท แต่โอกาสของการผิดนัดพันธบัตรเทศบาลนั้นต่ำกว่ามาก และในขณะที่ดอกเบี้ยที่ได้รับจากหุ้นกู้ไม่ได้รับสถานะยกเว้นภาษีเช่นเดียวกับพันธบัตรเทศบาล แต่ผู้ที่อยู่ในวงเล็บภาษีรายได้ต่ำอาจจะดีกว่าการลงทุนในพันธบัตร บริษัท ที่มีอัตราสูงกว่า.

หากคุณเป็นประเภทของนักลงทุนที่มีความมุ่งมั่นที่จะสร้างผลกระทบทางสังคมคุณอาจมีแนวโน้มที่จะนำเงินของคุณไปลงทุนในพันธบัตรเทศบาลเนื่องจากพวกเขามักจะถูกนำมาใช้เพื่อกองทุนโครงการสาธารณะที่ปรับปรุงชุมชนและชีวิต ในทางตรงกันข้ามหากคุณไม่มีเงินจำนวนมากในการลงทุนและต้องการความยืดหยุ่นในการขายพันธบัตรของคุณได้อย่างง่ายดายพันธบัตร บริษัท อาจเป็นตัวเลือกที่ดีกว่า.

คุณมีพันธบัตรประเภทใดในพอร์ตการลงทุนของคุณ? คุณมีความสุขกับการแสดงไหม?