5 การโกหกทางการเมืองเกี่ยวกับประกันสังคม - ทำความเข้าใจกับปัญหา

แต่ข้อเท็จจริงคืออะไร?

แม้ว่าหลายคนมองว่า "สังคมนิยม" ประกันสังคมถูกสร้างขึ้นเพื่อปกป้องชาวอเมริกันจากการทำลายล้างในวัยชราความยากจนและการว่างงาน ในปี 1937 ผู้ได้รับผลประโยชน์ 53,236 คน (ชายผิวขาวส่วนใหญ่) ได้รับผลประโยชน์ 1.3 ล้านเหรียญสหรัฐในขณะที่ในปี 2555 มีผู้เกษียณอายุราชการ 56,758,185 คนสมาชิกในครอบครัวและผู้รอดชีวิตและคนพิการและสมาชิกครอบครัวได้รับผลประโยชน์ 773.2 พันล้านดอลลาร์ การจ่ายเงินประกันสังคมเป็นตัวแทนของรายได้ส่วนใหญ่มากกว่าสองในสามของผู้เกษียณอายุทุกคนโดยมีผลประโยชน์รายเดือนเฉลี่ย $ 1,235 ซึ่งแทบจะไม่เพียงพอที่จะใช้ชีวิตอย่างสะดวกสบายในสังคมราคาแพงในปัจจุบัน แต่บ่อยครั้งก็หมายถึงความแตกต่างระหว่างคนเร่ร่อนหิวโหยและสิ้นหวัง.

ในปี 2035 ชาวอเมริกันประมาณ 91 ล้านคนจะมีสิทธิ์ได้รับผลประโยชน์ ในขณะที่กลไกการระดมทุนและผลประโยชน์ของโปรแกรมจะเปลี่ยนไป แต่จะยังคงเป็นเครือข่ายความปลอดภัยทางการเงินหลักสำหรับประชาชนส่วนใหญ่.

5 Big Lies เกี่ยวกับการประกันสังคม

ประกันสังคมได้กลายเป็นฟุตบอลการเมืองในช่วงไม่กี่ปีที่ผ่านมาสิทธิในการประณามโปรแกรมในฐานะบุคคลตัวอย่างที่ได้รับสิทธิทางสังคมขึ้นอยู่กับรัฐบาลมากขึ้นเรื่อย ๆ ทางด้านซ้ายดูโปรแกรมว่าเป็น“ สิทธิและความคาดหวังของชาวอเมริกันทุกคน และเกษียณอายุอย่างมีเกียรติ”

พรรครีพับลิกันได้เสนอโปรแกรมแปรรูปให้ชาวอเมริกันแต่ละคนรับผิดชอบต่อความสำเร็จในการลงทุนของตนเองในขณะที่พรรคเดโมแครตมองว่าความพยายามดังกล่าวเป็นความลับที่จะรับประกันผลประโยชน์ พรรคการเมืองทั้งสองไม่ได้แสดงความเต็มใจที่จะทิ้งสำนวนโวหารเพื่อดูข้อเท็จจริงโดยไม่กระทบต่อความบันเทิงหรือการแก้ไขที่ขัดแย้งกับอุดมการณ์ทางการเมือง สภาพแวดล้อมนี้และการดำเนินการทางด้านประวัติศาสตร์อย่างต่อเนื่องทำให้คนอเมริกันสับสนสับสนและกังวลเกี่ยวกับโครงการประกันสังคมและอนาคต.

นี่คือการโกหกทางการเมืองที่พบบ่อยที่สุดห้าประการ:

1. ประกันสังคมเป็นปัจจัยสำคัญในการขาดดุลและหนี้ประจำปีของประเทศ

การชำระเงินประกันสังคมไม่ได้เพิ่มการขาดดุลหรือหนี้ของรัฐบาลกลางแม้จะมีการเรียกร้องของนักการเมืองหัวโบราณ ตามกฎหมายประกันสังคมมีความยั่งยืนในตัวเองด้วยเงินทุนของตัวเอง - ภาษีเงินเดือนที่รวบรวมจากชาวอเมริกันที่ทำงานทุกคน - และไม่สามารถใช้จ่ายเงิน (ผลประโยชน์ประกันสังคม) ที่ไม่มี ภาษีเงินเดือนที่จ่ายชำระจะถูกรวบรวมในกองทุนประกันผู้สูงอายุและผู้รอดชีวิต (OASI) หรือกองทุนประกันความพิการ (DI) Trust Fund เป็นการลงทุนเพื่อสร้างรายได้และใช้ในการจ่ายผลประโยชน์.

ในช่วงปีแรก ๆ ของโปรแกรมมีคนจ่ายเงินเข้าสู่ระบบประกันสังคมมากกว่าคนที่ได้รับผลประโยชน์โดยธรรมชาติสร้างส่วนเกิน ส่วนเกินนั้นถูกลงทุนในความปลอดภัยที่ปลอดภัยที่สุดในโลก: ตราสารหนี้ที่ออกโดยสหรัฐอเมริกา ไอคอนอนุรักษ์นิยมประธานาธิบดีโรนัลด์เรแกนกล่าวอย่างชัดเจนในการถกเถียงเรื่องประธานาธิบดีปี 1984“ ให้เราพักไว้ก่อนแล้ว…ประกันสังคมไม่มีส่วนเกี่ยวข้องกับการขาดดุล ประกันสังคมได้รับทุนทั้งหมดจากภาษีเงินเดือนที่เรียกเก็บจากนายจ้างและลูกจ้าง”

2. ประกันสังคมกำลังล้มละลาย

ผู้สมัครชิงตำแหน่งประธานาธิบดีพอลไรอันกล่าวว่า“ เมดิแคร์และประกันสังคมกำลังล้มละลาย” ในการอภิปรายรองประธานาธิบดีปี 2555 อย่างไรก็ตามคำพูดของเขา (และความคิดเห็นที่คล้ายกันโดยนักการเมืองอนุรักษ์นิยม) นั้นไม่เป็นความจริงเนื่องจากมันไม่สนใจรายได้ประจำปีของโปรแกรม ถ้าเราใช้ตรรกะแบบเดียวกันกับ บริษัท ที่ใหญ่ที่สุดในอเมริกาจะไม่มี บริษัท ใดที่จะใช้งานได้ในหนึ่งปี.

ตัวอย่างเช่น Apple มีเงินสดและการลงทุนระยะสั้นประมาณ 57 พันล้านดอลลาร์ ณ สิ้นเดือนกันยายน 2555 ค่าใช้จ่ายประจำปีซึ่งไม่รวมรายได้อยู่ที่ประมาณ 87.4 พันล้านดอลลาร์ ตรรกะของสภาคองเกรสไรอันแนะนำว่า Apple จะล้มละลายภายในแปดเดือนและแน่นอนว่าไม่สมเหตุสมผล ประกันสังคมได้รับภาษีมากกว่า 725 พันล้านดอลลาร์ในปี 2555 จำนวนที่น่าจะเพิ่มขึ้นเนื่องจากผู้คนจำนวนมากกลับมาทำงานและรายได้เพิ่มขึ้น.

โปรแกรมประกันสังคมคล้ายคลึงกับทะเลสาบขนาดใหญ่ที่ให้น้ำแก่ชุมชน ทะเลสาบถูกสร้างขึ้นเมื่อมีการรวบรวมปริมาณน้ำฝนมากเกินไประดับน้ำที่ไหลขึ้นหรือลงเมื่อฝนตกหรือผู้คนวาดน้ำ หากทะเลสาบหมดแรง (น้ำที่เหลือจากปีก่อนหมด) การใช้น้ำของชุมชนจะถูก จำกัด ด้วยปริมาณน้ำฝนในปีนั้น ๆ ในชีวิตจริงภัยแล้งบังคับใช้ข้อ จำกัด การใช้น้ำ ในระบบประกันสังคมการขาดดุลอย่างต่อเนื่องระหว่างรายได้จากภาษีเงินเดือน (ฝน) และการชำระเงินของผู้รับผลประโยชน์ (การใช้น้ำ) ต้องการการชำระเงินผู้รับผลประโยชน์ที่ต่ำกว่าถึงระดับที่การชำระเงินรวมเท่ากับภาษีเงินเดือนทั้งหมดที่รวบรวม.

ในปี 2010 การชำระเงินให้กับผู้รับผลประโยชน์ประกันสังคมเกินใบเสร็จรับเงินจากภาษีเงินเดือนเป็นครั้งแรกต้องใช้เงินทุนส่วนเกินเพื่อรักษาระดับของสัญญาผลประโยชน์ หากไม่มีการเปลี่ยนแปลงส่วนเกินจะถูกตัดออกภายในปี 2576 ในเวลานั้นหากภาษีเงินเดือนไม่เพิ่มขึ้นผลประโยชน์จะถูกตัดให้ตรงกับรายได้ การประเมินในวันนี้คือผลประโยชน์จะต้องลดลง 25% จากอัตราเดิม อย่างไรก็ตามในขณะที่ Paul Krugman นักเศรษฐศาสตร์ผู้ได้รับรางวัลโนเบลเขียนไว้ในปี 2004“ มันไม่ยากเลยที่จะคิดเกี่ยวกับแพคเกจทางการเงินที่จะรักษาความปลอดภัยของโปรแกรมการเกษียณอายุโดยไม่มีการเปลี่ยนแปลงครั้งสำคัญสำหรับคนรุ่นต่อ ๆ ไป”

The Motley Fool เห็นด้วย การรวมกันของการเพิ่มภาษีเงินเดือนโดยการลดรายรับที่ได้รับเพิ่มอายุเกษียณเล็กน้อยสำหรับการชำระเงินเพื่อเริ่มต้นและการลดต้นทุนการปรับตัวของชีวิต (COLA) จะแก้ไขกองทุนในอีก 75 ปีข้างหน้า ผลกระทบทั้งหมดจะเท่ากับการเพิ่มอัตราภาษีเงินเดือนรวม 1.6% - อัตราภาษีเงินเดือนในปี 2556 จะแบ่ง 12.4% เท่ากันระหว่างนายจ้างและลูกจ้าง - หรือเกี่ยวกับค่าใช้จ่ายของการประกันการว่างงานประจำปีการลดภาษีบุชระดับสูง หรือหนึ่งในห้าของงบประมาณการป้องกันประเทศ.

สำนักงานงบประมาณรัฐสภาในเดือนกรกฎาคม 2010 ออกการศึกษาที่ครอบคลุมการวิเคราะห์ 30 ตัวเลือกต่าง ๆ ที่มีอยู่เพื่อรักษาระดับของผลประโยชน์ที่มีอยู่และให้แน่ใจว่าคนรุ่นต่อไปในอนาคตจะได้รับผลประโยชน์เช่นเดียวกับรุ่นก่อนหน้านี้ แต่สภาคองเกรส.

3. กองทุนประกันสังคมได้ถูก“ ขโมย” โดยรัฐบาล

นักการเมืองอนุรักษ์นิยมได้ยืนยันมานานหลายปีแล้วว่าเงินทุนส่วนเกินที่เก็บในปีก่อนหน้าถูกขโมยโดยเจ้าหน้าที่ของรัฐและเคยใช้เงินทุนในโครงการของรัฐบาลกลางอื่น ๆ โดยปราศจากความรู้หรือความยินยอมจากผู้เสียภาษี ที่ดีที่สุดงบดังกล่าวแสดงถึงความเข้าใจผิดของการลงทุนด้านความปลอดภัยเนื่องจากส่วนเกินได้รับการลงทุนในตราสารหนี้ฉบับพิเศษที่ได้รับการสนับสนุนโดยศรัทธาและเครดิตของรัฐบาลสหรัฐอเมริกา.

หลักทรัพย์ธนารักษ์เหล่านี้แตกต่างจากหนี้ในสหรัฐอเมริกาอื่น ๆ ดังนี้:

- จำนวนเงินต้นไม่ผันผวนและสามารถแลกได้เสมอที่พาร์. หุ้นกู้ของ บริษัท และพันธบัตรรัฐบาลอื่นมีอัตราดอกเบี้ยและระยะเวลาที่แน่นอน หากหลักทรัพย์นั้นถูกขายหรือไถ่ถอนก่อนครบกำหนดมูลค่าตลาดอาจมากกว่าหรือน้อยกว่าจำนวนเงินต้นทั้งนี้ขึ้นอยู่กับการเคลื่อนไหวของอัตราดอกเบี้ย ตัวอย่างเช่นหากอัตราดอกเบี้ยขยับขึ้นตั้งแต่มีการออกพันธบัตรจำนวนเงินที่ได้รับจากการไถ่ถอนก่อนกำหนดจะน้อยกว่ามูลค่าที่ตราไว้ - พันธบัตรที่มีมูลค่า 1,000 ดอลลาร์พร้อมกับปัจจัยดอกเบี้ย 2.5% จะให้ดอกเบี้ย 25 ดอลลาร์แก่ผู้ถือ แต่ละปี. หากอัตราดอกเบี้ยเพิ่มขึ้นเป็น 5% มูลค่าตลาดของพันธบัตรจะลดลงเป็น $ 500 ซึ่งเป็นการสูญเสีย 50% เนื่องจากนักลงทุนสามารถซื้อพันธบัตรใหม่และได้รับ 5% ประกันสังคมจะรับประกันการไถ่ถอนที่มูลค่าแม้ว่าพวกเขาจะได้รับการไถ่ก่อน.

- หลักทรัพย์ซื้อคืนทั้งหมดได้รับดอกเบี้ยในอัตราเท่ากันของหลักทรัพย์ซื้อคืนระยะกลาง. สิ่งนี้เป็นจริงแม้ว่าหลักทรัพย์ที่ถือครองโดยกองทุน OASDI Trust อาจมีเงื่อนไขเพียงหนึ่งหรือสองปี ในช่วงสามปีที่ผ่านมากองทุน Trust ได้รับมากกว่า 4% ต่อปีสูงกว่าสถิติสามปีสำหรับกองทุนรวมที่ดีที่สุด 100 อันดับที่จัดอันดับโดย US News ในปี 2011 กองทุนบำเหน็จบำนาญของสหรัฐอเมริกาโดยเฉลี่ยเพิ่มขึ้นประมาณ 1.4% ในขณะที่กองทุนประกันสังคมเพิ่มขึ้น 4.4% ในปีเดียวกัน แม้จะมีการลดอันดับความน่าเชื่อถือการลงทุนในประเทศของเรา แต่ตามรายงานของ“ เงินบำนาญและการลงทุนในสหรัฐฯ” ยังคงเป็น“ การลงทุนที่ได้รับความนิยมสูง” และ“ วิธีการเพิ่มความเสี่ยง” ในตลาดตราสารทุนที่มีความผันผวนสูง.

นักวิจารณ์มักจะเปรียบเทียบรายได้ต่อเดือนที่ประกันสังคมของประกันกับผลประโยชน์ที่คาดการณ์ของผลประโยชน์ที่กำหนดไว้ส่วนตัวหรือแผนเงินบำนาญ ตามที่เมอร์เซอร์กล่าวว่า บริษัท ที่ปรึกษาด้านทรัพยากรมนุษย์และประกันภัยระดับโลกมีแผนการรับเงินบำนาญของ บริษัท ต่ำกว่า 689 พันล้านดอลลาร์ ผลที่ตามมาคือ บริษัท กำลังยกเลิกแผนผลประโยชน์ที่กำหนดโดยเร็วที่สุดจาก 112,000 แผนในปี 2528 เป็นน้อยกว่า 26,000 แผนในปี 2554 ความล้มเหลวของ บริษัท ในการปฏิบัติตามภาระหน้าที่เงินบำนาญของพวกเขานำไปสู่การมีเพศสัมพันธ์ ผู้เข้าร่วมแผนองค์กร.

แผนของรัฐและรัฐบาลท้องถิ่นมีรูปร่างแย่ลง (ขาดแคลน 1.4 พันล้านดอลลาร์) สิ่งนี้จะนำไปสู่การเสียภาษีที่สูงขึ้นการลดการบริการและการล้มละลายของเทศบาล.

4. ประโยชน์ของการประกันสังคมด้อยกว่าทางเลือกเพื่อการเกษียณอายุของภาคเอกชน

นักวิจารณ์ผิดด้วยเหตุผลดังต่อไปนี้:

- ประกันสังคมมีคุณสมบัติไม่พร้อมใช้งานในแผนส่วนตัว. มีคุณสมบัติเหล่านี้จำนวนมาก ก่อนอื่นคู่สมรสจะได้รับผลประโยชน์แม้ว่าพวกเขาจะไม่ได้รับค่าแรงก็ตาม คู่สมรสส่วนใหญ่ที่มีรายได้เพียงคนเดียวจะได้รับผลประโยชน์มากกว่าที่จ่ายภาษี ประการที่สองเด็ก ๆ จะได้รับผลประโยชน์หากพวกเขามีพ่อแม่ทำงานที่เสียชีวิต และประการที่สามผู้ที่ไม่สามารถทำงานได้จะได้รับประโยชน์ตลอดชีวิต.

- ความคาดหวังของนักลงทุนเกี่ยวกับผลตอบแทนการลงทุนในแผนการลงทุนแบบส่วนตัว. การพูดคุยเกี่ยวกับผลการลงทุนที่ผ่านมาทุกครั้งรวมถึงภาษาที่ใช้เตือนถึงผลกระทบที่ว่า "ผลการลงทุนเป็นไปตามสมมติฐานไม่สะท้อนผลการลงทุนจริงและไม่รับประกันผลลัพธ์ในอนาคต" คำแถลงนี้สะท้อนให้เห็นถึงความแปรปรวนอย่างมากของผลตอบแทนการลงทุนซึ่งลงทุนเมื่อมีการซื้อระยะเวลาที่ถือครองเมื่อมีการขายเพื่อให้การคาดการณ์ในอนาคตไม่น่าจะเกิดขึ้น การสำรวจโดยศูนย์วิจัยการสำรวจของมหาวิทยาลัยมิชิแกนระบุว่านักลงทุนรายย่อยโดยเฉลี่ยคาดว่าตลาดหุ้นจะกลับมาประมาณ 10% ต่อปีในอีก 10 ถึง 20 ปีข้างหน้า แต่ผลลัพธ์ที่แท้จริงแสดงให้เห็นว่าผลตอบแทนที่สูงดังกล่าวนั้นหายาก David Certner ผู้อำนวยการฝ่ายกฎหมายของ American Association of Retired Persons (AARP) เพิ่งกล่าวว่าบำนาญส่วนตัวการออมเพื่อการเกษียณและค่าบ้านได้รับความนิยมอย่างมากเมื่อเศรษฐกิจทรุดตัวลงทำให้เกิดปัญหาใหญ่ในแผนการเกษียณอายุของชาวอเมริกันจำนวนมาก อย่างไรก็ตามผลประโยชน์ประกันสังคมไม่ได้รับผลกระทบ.

- คนอเมริกันน้อยกว่าครึ่งสามารถเข้าถึงแผนการเกษียณอายุของ บริษัท ได้. ในกรณีที่มีการเสนอแผนมีเพียง 54% ของพนักงานที่มีสิทธิ์เข้าร่วม คนงานที่อายุน้อยกว่าซึ่งมีแนวโน้มที่จะได้รับผลกระทบที่ยิ่งใหญ่ที่สุดต่อค่าในแผนมีโอกาสน้อยที่สุดที่จะเข้าร่วม (31%) ตัวอย่างของบุคคลที่มีค่าการเกษียณอายุที่สำคัญคือผิดปกติและไม่ได้บ่งบอกถึงคนงานโดยเฉลี่ย ด้วยเหตุผลนี้ประกันสังคมจะยังคงเป็นรากฐานของการวางแผนการเกษียณอายุสำหรับคนส่วนใหญ่.

- เงินสมทบของนายจ้างได้รับคำสั่งในโปรแกรมประกันสังคม. นายจ้างจะต้องจับคู่เงินสมทบพนักงาน 6.2% ของค่าจ้างสูงถึงรายได้สูงสุด $ 113,700 ในปี 2556 โดยเพิ่มการลงทุนของพนักงานสองเท่าในผลประโยชน์ประกันสังคม อย่างไรก็ตามการมีส่วนร่วมของนายจ้างนั้นเป็นความสมัครใจในการเกษียณอายุส่วนตัวหรือบัญชีออมทรัพย์ แผนส่วนบุคคลที่ไม่มีส่วนร่วมของนายจ้างได้รับการสนับสนุนโดยการมีส่วนร่วมของพนักงาน.

5. ประกันสังคมเป็นเพียงโครงการเกษียณอายุ

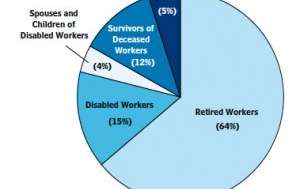

ผู้รับผลประโยชน์ประกันสังคมปี 2555

ผู้รับผลประโยชน์ประกันสังคมปี 2555

การบริหารงานประกันสังคม

โรเบิร์ตเอ็มบอลล์ผู้บัญชาการสำนักงานประกันสังคมในอดีตกล่าวว่าโครงการประกันสังคมคือ“ ประกันสังคม” ที่ออกแบบมาเพื่อช่วยเหลือผู้คน“ เมื่อรายได้หยุดเพราะมีคนแก่เกินกว่าที่จะทำงานหรือพิการเกินไปที่จะทำงาน ครอบครัวเสียชีวิตหรือเพราะไม่มีงานทำหรือเมื่อมีค่าใช้จ่ายพิเศษที่เกี่ยวข้องกับการเจ็บป่วย” The Motley Fool สะท้อนความรู้สึกนี้โดยบอกว่าประกันสังคมไม่ใช่แผนเกษียณอายุ แต่เป็นโครงการประกันสากลที่ปกป้องคนงานผู้เกษียณและครอบครัวจากสิ่งแปลกปลอมในชีวิต.

ในขณะที่ผลประโยชน์ส่วนใหญ่มีไว้สำหรับผู้เกษียณอายุผู้ที่มีคุณสมบัติดังต่อไปนี้ก็มีสิทธิ์:

- ผู้ที่ถูก จำกัด การจ้างงานชั่วคราวหรือถาวรด้วยความพิการทางร่างกายหรือจิตใจ. คนเหล่านี้สามารถได้รับผลประโยชน์รายเดือนผ่านการประกันความพิการประกันสังคม.

- ผู้ว่างงานโดยไม่สมัครใจ. คนเหล่านี้สามารถได้รับการทดแทนรายได้บางส่วนได้นานถึง 39 สัปดาห์หากพวกเขามีจำนวนการจ้างงานและรายได้ที่กำหนดภายในระยะเวลาฐานที่กำหนด ผลประโยชน์การว่างงานบริหารงานโดยรัฐ แต่จ่ายจากกองทุนสาธารณะบริหารงานโดยประกันสังคม.

- ผู้อยู่ในความคุ้มครองของผู้ประกันตนที่เสียชีวิตอย่างเต็มที่. ประกันสังคมให้ผลประโยชน์การเสียชีวิตเป็นก้อนเล็ก ๆ เช่นเดียวกับผลประโยชน์อย่างต่อเนื่องกับเด็กผู้ปกครองและคู่สมรสของผู้เสียชีวิต.

คำสุดท้าย

ระบบประกันสังคมของเราสมบูรณ์แบบหรือไม่ ไม่ แต่ผู้นำของเรายอมรับว่าโครงการประกันสังคมในคำพูดของดไวต์ดี. ไอเซนฮาวร์เป็น“ สิ่งสำคัญต่อความมั่นคงทางเศรษฐกิจของคนอเมริกัน” แฮร์รี่เอส. ทรูแมนเคยกล่าวไว้ว่า“ ไม่ได้เป็นเหมือนโดเล็กหรืออุปกรณ์สำหรับให้อะไรกับคน แต่ได้รับและรับรองโดยกฎหมายของแผ่นดิน” และประธานาธิบดีจอห์นเอฟ. เคนเนดีกล่าวเมื่อวันที่ 30 มิถุนายน 2504“ โครงการประกันสังคมมีส่วนสำคัญในการจัดหาครอบครัวเด็กและผู้สูงอายุในเวลาที่มีความเครียด แต่มันไม่สามารถคงอยู่ได้ การเปลี่ยนแปลงประชากรของเราในนิสัยการทำงานของเราและในมาตรฐานการครองชีพของเราจำเป็นต้องมีการแก้ไขอย่างต่อเนื่อง "

การเปลี่ยนแปลงในโปรแกรมมีความจำเป็นและได้รับการยอมรับจากทั้งสองพรรคการเมืองแม้ว่าพรรครีพับลิกันและพรรคเดโมแครตจะมีมุมมองที่แตกต่างกันเกี่ยวกับการแก้ไขที่เหมาะสมและจำเป็น.

คุณคิดอย่างไร - ประกันสังคมมีมูลค่าการออมหรือไม่ คุณชอบการแก้ไขอะไร?