Live Credit Smart - รายงานแนวโน้มเครดิตทั่วไปจาก Experian

พวกเขาทำการสุ่มตัวอย่าง VantageScores ของพวกเขาและออกรายงานเรื่อง“ สมาร์ทเครดิตสด - จากรุ่นสู่รุ่น” ซึ่งระบุว่ารุ่นใดมีเครดิตดีที่สุดและแย่ที่สุด ผลลัพธ์ของพวกเขาน่าสนใจ.

เรียนรู้จากประสบการณ์

เมื่อฉันได้รับใบขับขี่ฉันไม่พอใจกับความจริงที่ว่าวัยรุ่นต้องจ่ายค่าประกันรถยนต์มากกว่าคนขับรถรุ่นเก่า ตอนนี้ฉันมีอายุมากขึ้นฉันก็ตระหนักถึงประโยชน์ของประสบการณ์ ผลกระทบที่คล้ายกันของอายุและประสบการณ์ก็ดูเหมือนจะปรากฏเมื่อมันมาถึงคะแนนเครดิตของผู้คน.

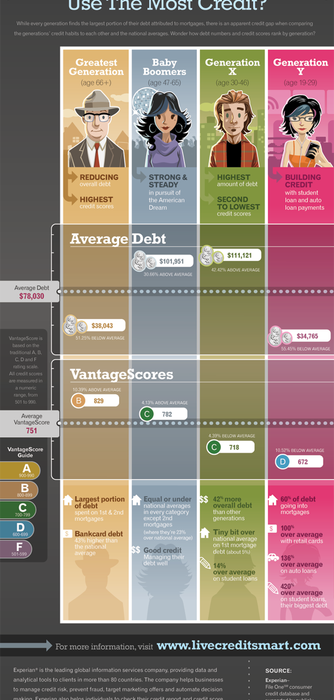

จากการศึกษาของ Experian คะแนนเครดิตของคนอเมริกันเพิ่มขึ้นอย่างต่อเนื่องตามอายุ VantageScore เฉลี่ยสำหรับทุกรุ่นคือ 751 แต่คนอเมริกันใน Generation Y (อายุ 19-29) มีคะแนนเฉลี่ยต่ำสุดที่ 672 โดยเฉลี่ยเพิ่มขึ้นเป็น 718 ใน Generation X (อายุ 30-46) และ 782 ในกลุ่ม Baby Boomers ( ทุกเพศทุกวัย 47-65) ก่อน topping ที่ 829 ในหมู่คนรุ่นที่ยิ่งใหญ่ที่สุด (อายุ 66 ขึ้นไป).

แม้ว่ามันจะเป็นไปไม่ได้สำหรับผู้ใหญ่ที่อายุน้อยที่สุดที่จะมีประวัติเครดิตตราบใดที่ชาวอเมริกันที่มีอายุมากกว่าเพียงบางส่วนของคะแนนเครดิตเพิ่มขึ้นในบางรุ่นสามารถนำมาประกอบกับความยาวประวัติเครดิต ในความเป็นจริงคำอธิบายเพียงอย่างเดียวสำหรับผลลัพธ์เหล่านี้คือคนอเมริกันมีปัญหากับเครดิตของพวกเขามากขึ้นในวัยที่อายุน้อยกว่าและเห็นได้ชัดว่ามันใช้เวลาตลอดชีวิตในการหาเงินเพื่อ.

ระดับหนี้ที่แปรผัน

การศึกษาแสดงให้เห็นว่าอายุมีความสัมพันธ์อย่างใกล้ชิดกับคะแนนเครดิตของคน ๆ หนึ่ง แต่ก็ไม่เป็นความจริงเมื่อมันมาถึงระดับหนี้ ในขณะที่จำนวนหนี้เฉลี่ยสำหรับทุกกลุ่มอายุอยู่ที่ $ 78,030 แต่สมาชิกรุ่น Generation Y มีระดับหนี้เฉลี่ยต่ำสุดที่ประมาณ $ 34,000 อย่างชัดเจนหนี้ของพวกเขาส่วนใหญ่ในพื้นที่ของสินเชื่อนักเรียนกับสินเชื่อรถยนต์มาในที่สอง.

เจนเนอเรชั่น X เป็นผู้นำหนี้ที่มีมูลค่ามากกว่า $ 111,000 เหรียญซึ่งสูงกว่าค่าเฉลี่ยของชาวอเมริกัน 42% คนเหล่านี้คือผู้ที่ซื้อบ้านและครอบครัวที่เริ่มต้นโดยไม่จำเป็นต้องทำเงินยืมของนักเรียนที่มีอยู่หรือหนี้สินอื่น ๆ ที่น่าหดหู่ Baby Boomers เฉลี่ยหนี้เกือบเท่ากับ Gen X'ers เกือบ 102,000 เหรียญ แต่น่าเสียดายที่ดูเหมือนว่าคนส่วนใหญ่ไม่สามารถสร้างหนี้ที่ร้ายแรงในระดับหนี้ของพวกเขาจนกว่าพวกเขาจะถึงวัยเกษียณ โชคดีที่ระดับหนี้เฉลี่ยลดลงเหลือเพียง 38,000 ดอลลาร์หลังจากอายุ 66 ปีอย่างไรก็ตามผู้อาวุโสเหล่านี้มีค่าโดยสารที่แย่กว่าค่าเฉลี่ย 43% เมื่อเทียบกับหนี้บัตรเครดิตของธนาคาร.

สิ่งนี้มีความหมายสำหรับคุณ

คุณรู้อยู่แล้วว่าความสำคัญคือการรักษาเครดิตที่ดี และรายงานนี้ดูเหมือนจะสร้างความแข็งแกร่งให้กับกรณีของการได้รับเงินของคุณโดยเร็วที่สุด ในขณะที่มันเป็นกำลังใจให้แต่ละรุ่นทำให้ความคืบหน้าในช่วงที่ผ่านมามันเป็นความจริงที่น่ากลัวว่ามันใช้เวลาตลอดชีวิตก่อนที่ชาวอเมริกันโดยเฉลี่ยมีคะแนนเครดิตที่ดี ผู้ที่สามารถเอาชนะโอกาสและสร้างประวัติเครดิตที่แข็งแกร่งตั้งแต่อายุยังน้อยจะเห็นผลของความพยายามตลอดชีวิต เหตุผลก็คือผู้ที่มีคะแนนเครดิตดีที่สุดจะมีคุณสมบัติตรงกับอัตราดอกเบี้ยที่ต่ำที่สุดและเงื่อนไขที่ดีที่สุด และไม่มีเวลาสำคัญที่จะได้รับอัตราที่ดีที่สุดในช่วงกลางปีของชีวิตของคุณเมื่อหนี้ของคุณมีแนวโน้มที่จะสูงสุด.

แนวโน้มชัดเจนว่าผู้เกษียณอายุและผู้สำเร็จการศึกษาเมื่อเร็ว ๆ นี้มีหนี้สินต่ำที่สุดในขณะที่คนในวัย 30 ปี 40 ปีและ 50 ปีที่พบว่าตนเองมีอำนาจในระดับสูงสุดไม่ใช่ว่ามีอะไรผิดปกติ ตัวเลขเหล่านี้รวมถึงหนี้เช่นการจำนอง - และการซื้อบ้านมักถูกมองว่าเป็นการลงทุนที่ชาญฉลาดสำหรับคนหนุ่มสาวและครอบครัว กุญแจสำคัญคือการอยู่ในตำแหน่งที่จะประหยัดเงินในการจำนองของคุณโดยมีคุณสมบัติในอัตราที่ดีที่สุด ความจริงเรื่องนี้เข้ามามีความสำคัญในบางครั้งเช่นนี้เมื่ออัตราการจำนองต่ำมาก ยังผู้ที่มีความต้องการที่ยิ่งใหญ่ที่สุดในการรีไฟแนนซ์สินเชื่อจำนองของพวกเขาพบว่ามันยากที่สุดที่จะทำ.

คำสุดท้าย

ในขณะที่คนอเมริกันที่มีอายุมากกว่ามีคะแนนเครดิตโดยเฉลี่ยที่ดีกว่าคนรุ่นใหม่, คุณ ไม่ต้องใช้ชีวิตโดยติดตามฝูงชน ด้วยการตระหนักถึงความท้าทายที่คนรุ่นคุณเผชิญอยู่คุณจะสามารถก้าวขึ้นเหนือคู่แข่งและรักษาความปลอดภัยในอนาคตของคุณได้ด้วยการทำตามขั้นตอนเพื่อจัดการเงินของคุณ.

คะแนนเครดิตของคุณมีอันดับในรุ่นของคุณอย่างไร ทำไมคุณคิดว่าแต่ละกลุ่มอายุซ้อนกันอย่างที่มันเป็น?